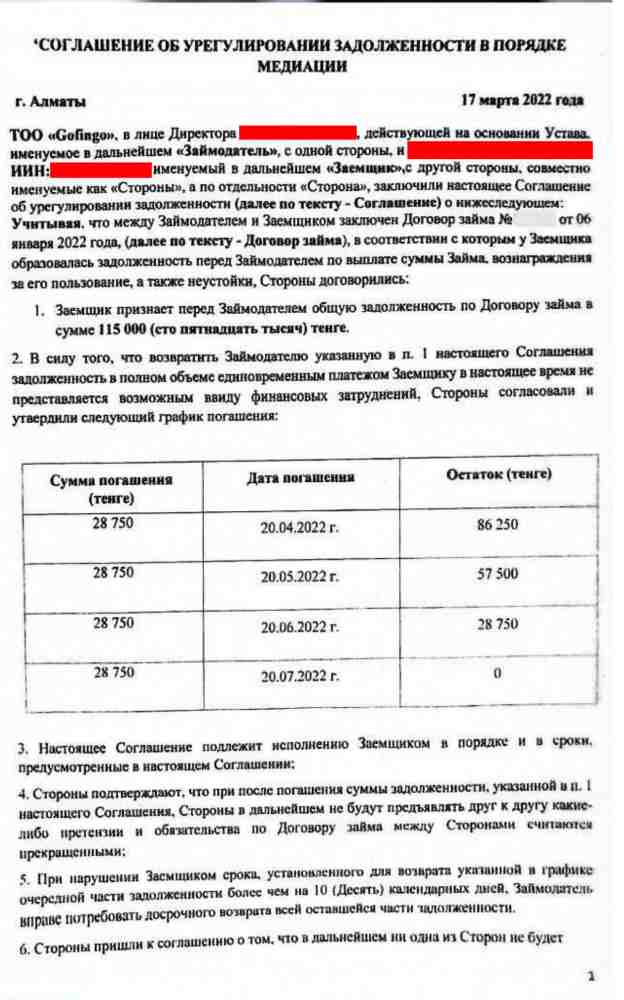

Гофинго – пайыздарды есептен шығару

Барлық есептелген пайыздарды есептен шығару.

4 айға қайта құрылымдау.

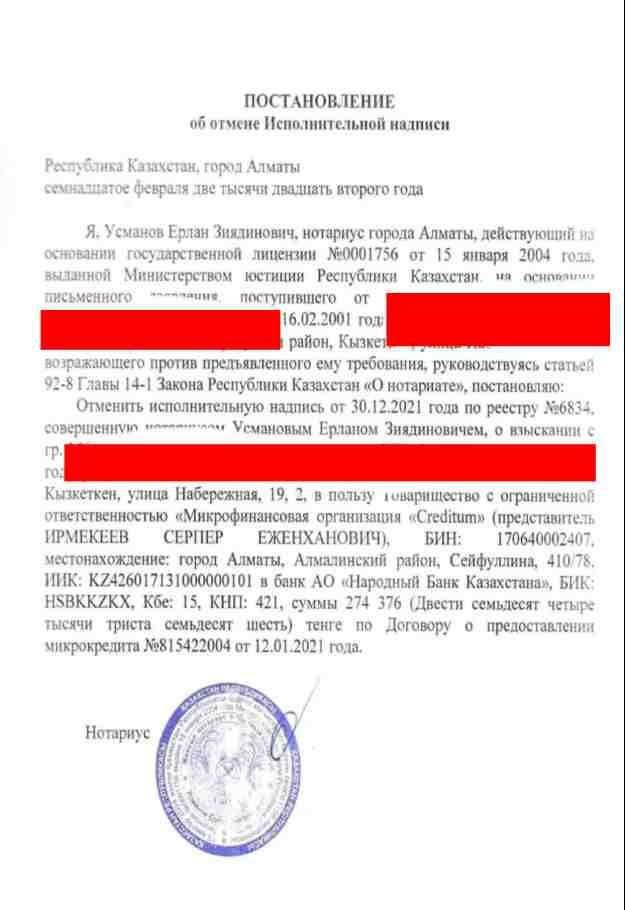

Е.З.Усмановтың жазуы жойылды.

Біз нотариустың жазуына шағымданып, клиенттің 274 536 теңгесін сақтап қалдық

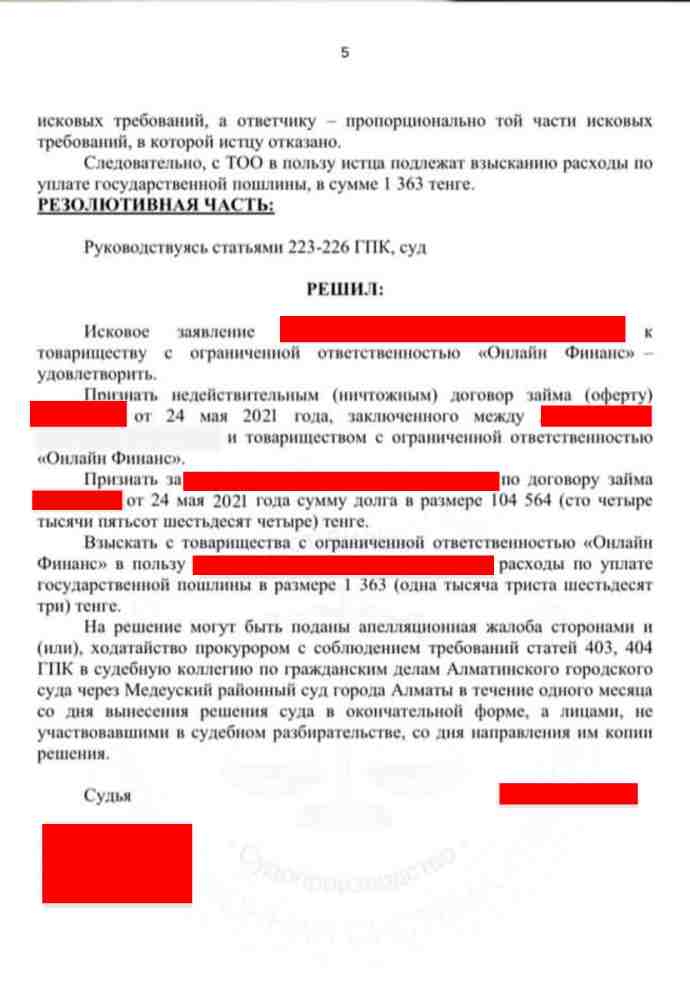

Онлайн қаржы - толығымен шағымданды

Біздің клиент пен ЖШС арасындағы шарт сотпен жарамсыз деп танылды. 104 564 теңге үнемделді

Займер – 5 айға қайта құрылымдау

Қарыз сомасын 275 000 теңгеден 81 621 теңгеге дейін төмендетіп, төлеуге 5 ай мерзімге қол жеткіздік.

Ағакишиеваның жазуы жойылды

Нотариустың атқару парағының күшін жоюға қол жеткізілді. Клиентті 230 000 теңге үнемдеді

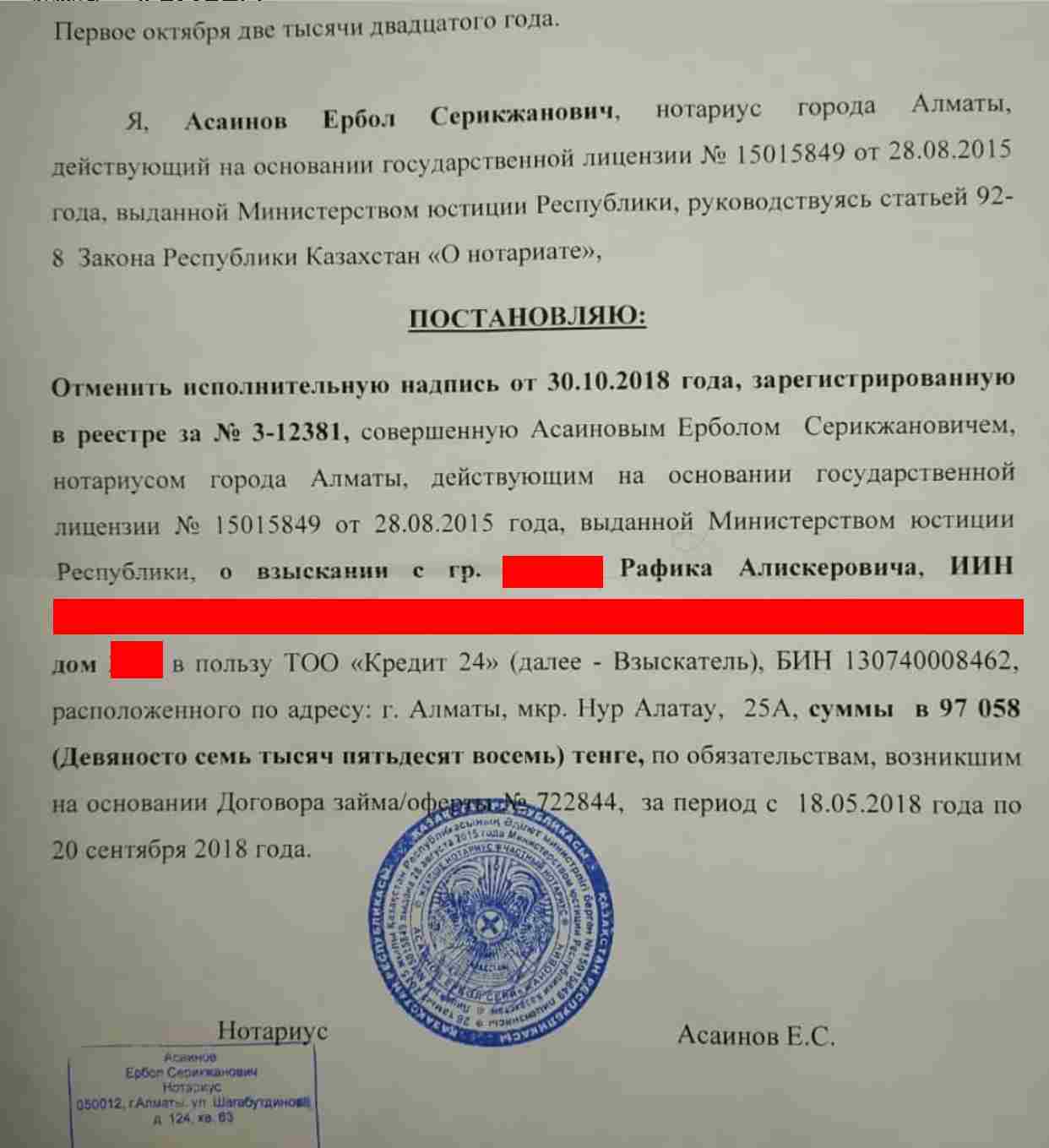

Асайынов Е.С. жойылды.

Біз өз жұмысымызды мақтан тұтамыз. Біз клиенттің 97 058 теңгесін үнемдедік. Біздің адвокаттар өз клиенттерін жақсы көреді, сондықтан олар бізге сенеді.

Мен ақымақ Гофингодан шағын несие алдым. Жалақымды кешіктіріп, уақытында бермей, Займерден қайта қаржыландыруға алдым. Сондықтан мен 7 несиені жинадым, ал коллекторлар қорқыта бастады. Менің жолым болды, мен адвокатпен байланысуды ойладым. Ол қызығушылық білдіріп, маған 5 айға қайта құрылымдауға көмектесті. Сізге көп рахмет!

Карантин кезінде біз жұмыстан шығарылдым және мен осы несиелік батпаққа түстім. Өкінішке орай, 234 мың қарызымды өтеуге үлгермей, маған Атқару қағазын жазып берді. Ағам маған KrediConsulting пайдалануға кеңес берді. Адвокаттар бұл нотариус жазуын жойып, менің картамды блоктан шығарды. Жақсы балалар, бірақ бәрі ұзаққа созылды... келіскеннен 2 апта ұзағырақ болды

Көмегің үшін көп рахмет. Жақсы заңгерлер. Біз нотариустың жазуына шағымдандық. Соттардың баяу жұмыс істейтіні жаман, бірақ мен сізге кеңес беремін.

Мен оларға телефон соғып, жағдайды айттым. Олар көмектесе алмайтындарын айтты, бұл олардың қолында емес. Мен ренжідім.

Мен колледжде оқитын бір қызбен жүрдім. Ол уақытша шағын несие пайызын жабуды сұрады. Мен өз атыма несие алдым, бұл бейбақтар менің отбасыма телефон соға бастады, тіпті жұмыстағы анама да хабарласты. Олар менің әкеме кәдімгі адвокаттарды берді және олар өздерінің ақылсыз пайыздық мөлшерлемелерімен келісім-шартты жарамсыз деп жариялады. Олар маған пайыз алуды және қоңырау шалуды қойды, мен тек алғанымды қайтардым. Мен өте ризамын.

Мен 24 күні 150 мың теңге несие алып, екі айдан кейін 500 000 қайтаруымды талап етті. Олар дөрекі болды және қорқытты. Мен Kredi Consulting заңгерлеріне хабарластым. Олар келісім-шартқа отырып, менен 50 мың алды. Олармен бір айдай соғысты, ал бұл коллекционерлер алғанымды қайтарамын деп келісті. Олар келісімге қол қойды. Рахмет, сіз мені 300 мың үнемдедіңіз.