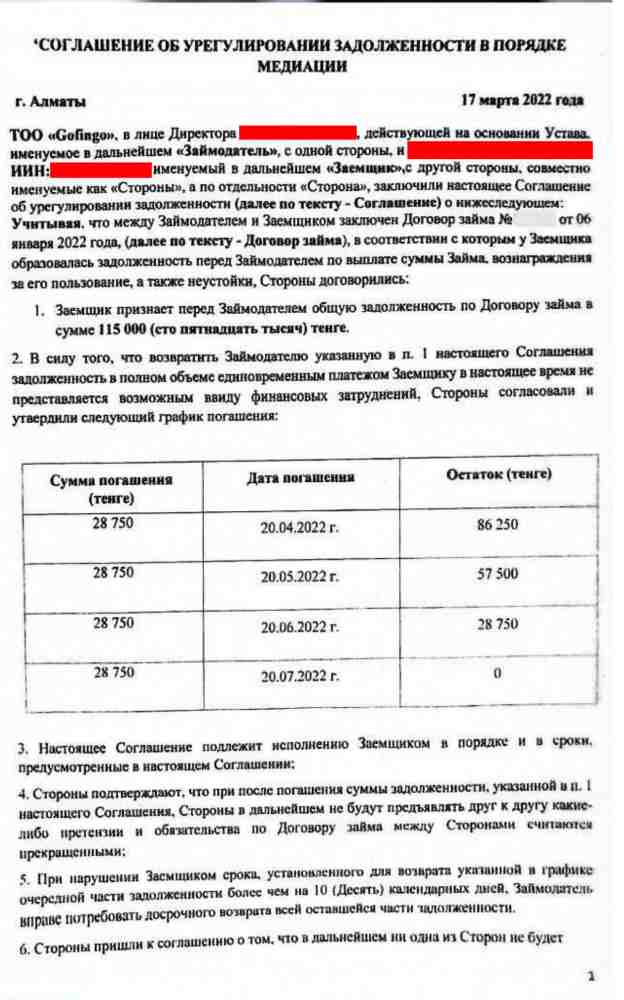

Гофинго - списание процентов

Списание всех начисленных процентов.

Реструктуризация на 4 месяца.

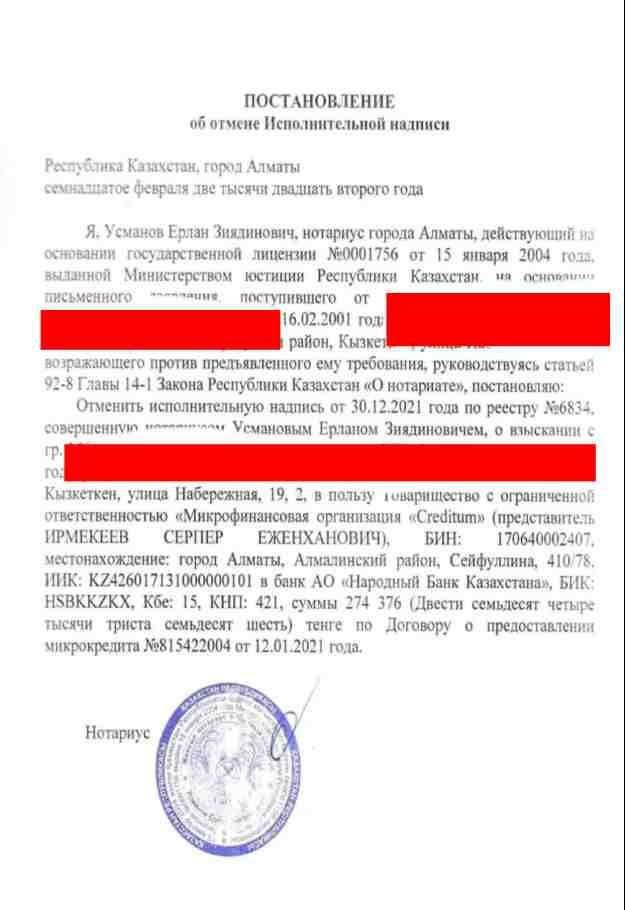

Отменили надпись Усманова Е. З.

Обжаловали надпись нотариуса и сохранили клиенту 274 536 тенге

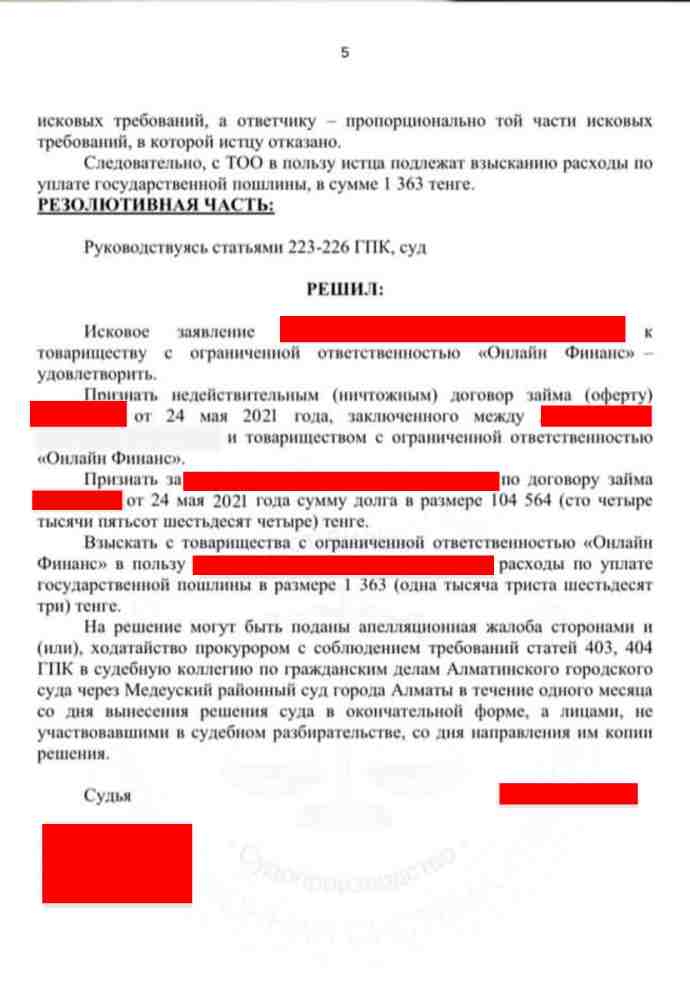

Онлайн Финанс - полностю обжаловали

В судебном порядке признали договор нашего клиента с ТОО недействительным. Сохранили 104 564 тенге

Займер - реструктуризация на 5 мес

Нам удалось уменьшить сумму долга с 275 000 до 81 621 тенге и получить срок в 5 месяцев для выплаты

Отменили надпись Агакишиевой

Добились результата в отмене исполнительной надписи нотариуса. Сохранили клиентке 230 000 тенге

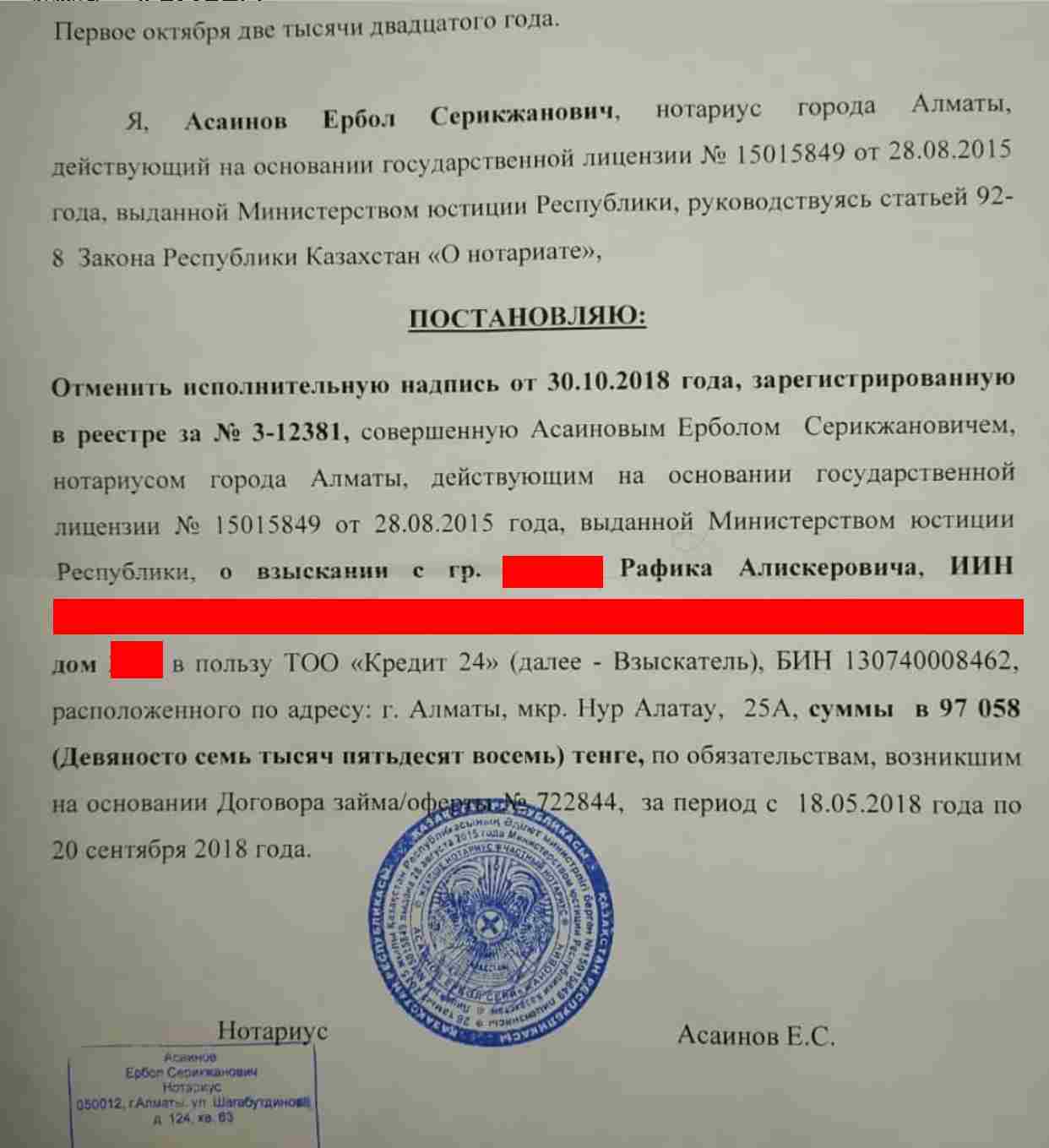

Отменили надпись Асаинова Е. С.

Гордимся своей работой. Сэкономили клиенту 97 058 тенге. Наши адвокаты любят своих клиентов и по этому нам доверяют.

По глупости взяла микрозайм в гофинго. Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Во время карантина нас сократили и я залезла в это кредитное болото. К сожалению выплатить долг в 234 тысячи не успела и мне сделали Исполнительную надпись. Мне посоветовал брат КредиКонсалтинг. Адвокаты смогли отменить эту надпись нотариуса и мне разблокировали карточку. Хорошие ребята, но долго все... заняло на 2 недели дольше чем договаривались

Спасибо большое за помощь. Хорошие адвокаты. Обжаловали надпись нотариуса. Плохо что так долго суды работают но вас буду рекомендовать

Позвонила рассказала ситуацию. Сказали, что не могут помочь не в их силах. Я расстороилась

Я встречался с девушкой одногрупницей с института. Она временно попросила перекрыть ее проценты по микрозаймам. Я взял кредит на себя и эти твари начали звонить моим родным и даже маме на работу дозвонились. Папе дали нормальных юристов и они признали договор с их дурацкими процентами недействительным. Мне перестали начислять проценты и звонить, вернул только то что взял. Очень благодарен

Взяла 150 тысяч тенге в займ 24 и мне за два месяца требовали уже 500 000 вернуть. Хамили и угрожали. Я обратилась к адвокатам Креди Консалтинг. Подписали договор и взяли с меня 50 тысяч. Примено месяц они с ними воевали и эти коллекторы согласились что б я вернула то что брала. Подписали мировую. Спасибо вам 300 тысяч сэкономили мне